Импортозамещение в ИТ-инфраструктуре перестаёт восприниматься как временная мера, продиктованная внешними обстоятельствами. Первоначальный импульс, возникший в условиях дефицита и нормативного давления, постепенно уступает место более выверенному подходу: компании всё чаще рассматривают внедрение российских решений как элемент долгосрочной инфраструктурной стратегии.

Корпоративные парки серверов и СХД в 2025 году: стратегии, вызовы и планы

Наиболее показательно это проявляется в сегменте серверов и систем хранения данных — ключевых компонентах корпоративной ИТ-инфраструктуры. Здесь импортозамещение не теряет темпа, даже несмотря на то, что формальные стимулы, такие как субсидии и регуляторные требования, отходят на второй план. На смену им приходят практические ориентиры: архитектурная совместимость и доступность технической поддержки.

Этот сдвиг не означает массового и одномоментного перехода. Внедрение российских серверов и СХД идет поэтапно и неоднородно, отражая различия в отраслях, зрелости ИТ-парков и стратегиях технологического развития. Исследование компании OCS зафиксировало ключевые параметры этой трансформации: глубину импортозамещения, планы расширения инфраструктуры, поведенческие и архитектурные барьеры, а также роль компонентов, таких как GPU, в приоритетах заказчиков на 2025 год.

Методология

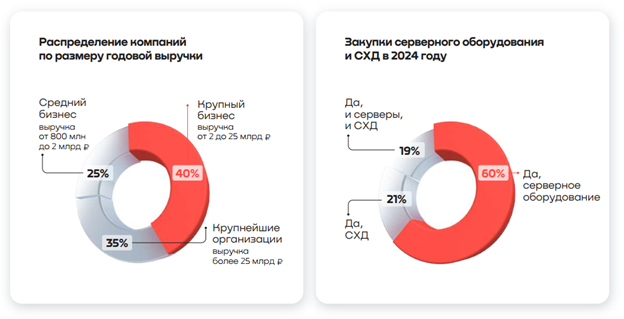

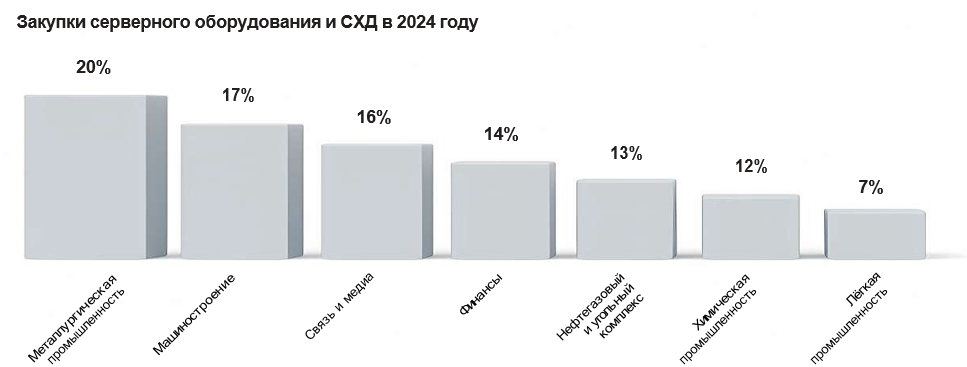

Наше исследование основано на анкетировании 173 представителей российских компаний на уровне ИТ-директора/заместителя ИТ-директора. Все участники исследования совершали закупки серверов и/или СХД в 2024 году. Опрос проводился в период с марта по май 2025 года. Выборка охватывает крупнейшие, крупные и средние компании по годовому объему выручки. Исследование сфокусировано на отраслях, которые являются ключевыми потребителями серверного оборудования/СХД с точки зрения компании OCS. Профиль респондентов и отраслевое распределение представлены на диаграммах.

Ключевые выводы

- Импортозамещение развивается, но носит преимущественно ограниченный характер. 75% компаний осуществляли закупки российских серверов/СХД, однако у большинства (54%) их доля не превышает четверти парка. Еще у 34% доля отечественных решений находится в пределах 25–50%. Это может указывать на то, что российские решения внедряются точечно для отдельных задач или в рамках выполнения формальных требований по переходу на отечественные технологии.

- Инфраструктура большинства заказчиков демонстрирует признаки зрелости: 49% серверного и СХД-парка находится в возрасте 3–5 лет, еще 17% — старше 5 лет. Это указывает на приближение к порогу, при котором оборудование обычно подлежит обновлению. Однако возраст сам по себе не становится драйвером перехода на российские решения: выбор определяется не только техническими, но и поведенческими, архитектурными и отраслевыми факторами.

- Масштаб бюджета создает возможность для импортозамещения, но его фактическая глубина определяется отраслевыми требованиями, а не исключительно рыночным спросом. В ряде отраслей с бюджетами от 250 млн рублей и выше, таких как финансы, телеком и химическая промышленность, доля компаний, использующих российские решения более чем на 25%, составляет порядка 50%. Однако этот выбор зачастую обусловлен нормативными ограничениями, а не рыночными предпочтениями.

- Ключевыми критериями выбора российских решений остаются совместимость с существующей ИТ-архитектурой и наличие локальной технической поддержки. Цена выходит на первый план преимущественно у компаний с ограниченными бюджетами.

- Массовый переход на российские решения сдерживается рядом барьеров. Основными препятствиями остаются трудности интеграции отечественных решений в существующую архитектуру (33%), приверженность зарубежным брендам (28%) и ограниченный выбор российских решений (26%).

- Полная SSD-архитектура пока остается нишевым явлением. Гибридные СХД (HDD+SSD) доминируют в корпоративной инфраструктуре (54% компаний), тогда как SSD (All Flash) внедрены только у 9% респондентов. Это указывает на осторожность заказчиков в переходе к передовым архитектурам.

- Рост объёмов хранения данных становится универсальным трендом. 74% компаний ожидают увеличение объёмов данных, причём 38% прогнозируют рост свыше 10%.

- GPU-ускорение пока остаётся технологией точечного применения. Несмотря на всплеск интереса к вычислениям на GPU, 47% компаний не планируют увеличивать парк устройств с видеоускорителями в 2025 году. Только 24% собираются увеличить парк на 5%.

Получить полную версию исследования

Вопросы по исследованию, а также предложения по сотрудничеству в области исследований ИТ-рынка, отправляйте, пожалуйста, на адрес press@ocs.ru![]()

Больше аналитики российских и глобальных рынков в телеграмм-канале Friends.OCS